Private Debt zwischen Coronakrise und ESG-Gewurschtel

Carry statt Corona: Debt Funds sind bislang gut durch die Krise gekommen. Alles wäre prima, wäre da nicht das ESG-Thema, dem sich die Branche stellen muss, obwohl sie nicht genau weiß wie und darin keine Renditechancen sieht.

Eigentlich haben Debt Funds zurzeit wenig bis keinen Grund zu meckern: Durch die Coronakrise hat sich der Leveraged-Finance-Markt bislang ziemlich smooth durchgemogelt (den staatlichen Hilfspaketen und dem billigen EZB-Geld sei Dank). Die Schäden in den Portfolios sind nach allem was wir berichtet bekommen überschaubar, und nach den ersten beiden Quartalen riecht 2021 bereits verdächtig nach einem Rekordjahr für den mittelständischen Leveraged-Finance-Markt. Eine feine Sache für die Debt Funds, die rund zwei Drittel des Mid-Cap-Marktes kontrollieren.

Die Stimmung in der Private-Debt-Szene ist folglich gut bis ausgelassen, wie der Survey Private Debt unseres Schwestermediums Think Tank Corporate Banking & Finance zeigt. Für den Survey haben wir rund 50 Investmentmanager von in Deutschland aktiven Debt Funds anonym zum persönlichen Befinden, dem Markt, Corona und natürlich … Trommelwirbel … zur trendigen ESG-Thematik befragt. Die Kernergebnisse haben wir hier für Sie zusammengefasst. Et voilà.

Private Debt: Der Dealflow der Kreditfonds stimmt

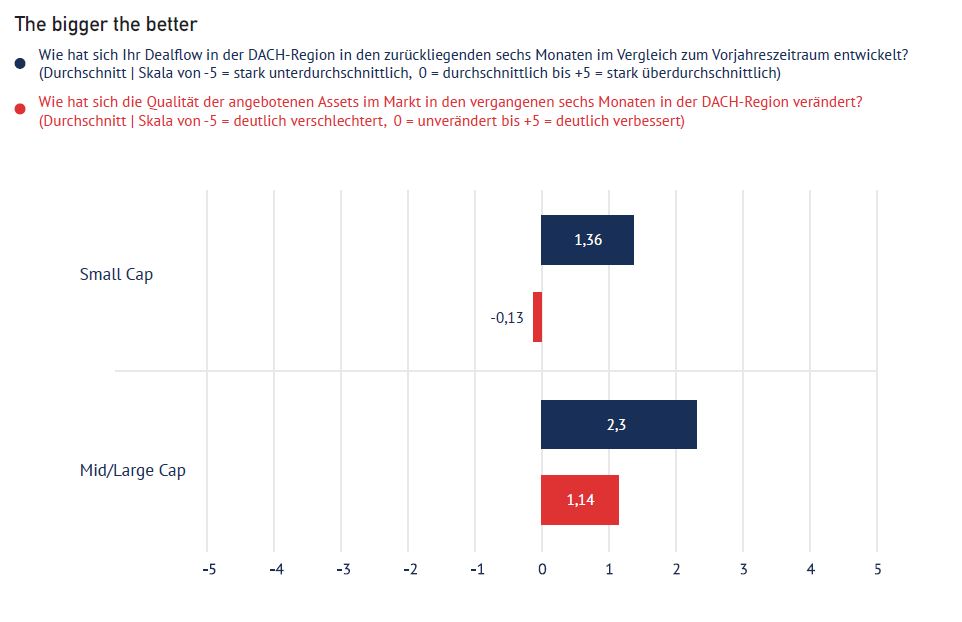

Beginnen wir bei den eindeutig messbaren Dingen: den Deals. Unter dem Strich war der Dealflow bei den Debt Funds im ersten Halbjahr überdurchschnittlich gut. Wir haben uns aber noch tiefer in die Umfrageergebnisse eingegraben, und siehe da: Es macht einen Unterschied, ob der befragte Fondsmanager kleine oder große Deals macht. Bei den „großen“ Mid- und Large-Cap-Investoren stimmten im ersten Halbjahr beim Dealflow sowohl Quantität als auch Qualität. Die „kleinen“ Small-Cap-Investoren sahen zwar auch überdurchschnittlich viele Deals, doch die Qualität der angebotenen Unternehmen hat in den Augen der kleineren Fondsmanager im Vergleich zum Vorjahreszeitraum etwas gelitten.

Wir erklären uns das so, dass im Coronajahr 2020 kleinere Private-Equity-Deals leichter durchzuführen waren als größere. Zur Not hat der Investor den Deal einfach komplett mit Eigenkapital bezahlt, um die Finanzierung später nachzuziehen. Größere Transaktionen hingegen waren zeitweise schwerer zu finanzieren und wurden darum ins neue Jahr geschoben. Der Mid- und Large-Cap-Markt könnte im ersten Halbjahr 2021 also von einem ordentlichen Corona-Nachholeffekt profitiert haben. Das erklärt zumindest die höhere Quantität des Dealflows. Die bessere Qualität der angebotenen Unternehmen lässt sich vielleicht über die im Schnitt höhere Krisenresilienz von größeren Unternehmen herleiten.

Die Mid- und Large-Cap-Investoren finden ihren Dealflow aktuell besser, machen also mehr Neugeschäft. Dafür schätzen die Small-Cap-Investoren die Qualität ihres bestehenden Portfolios besser ein als die großen Debt Funds. Auch hier ein Erklärungsversuch: Die Mid- und Large-Cap-Fonds wurden mit jeder Fondsgeneration noch größer, damit auch das Dry Powder und dadurch auch der Anlagedruck. Doch ein Schelm, wer denkt, dass dadurch die Investmentqualität leidet.

Unitranche, Folo, Stretched Senior: So finanziert Private Debt

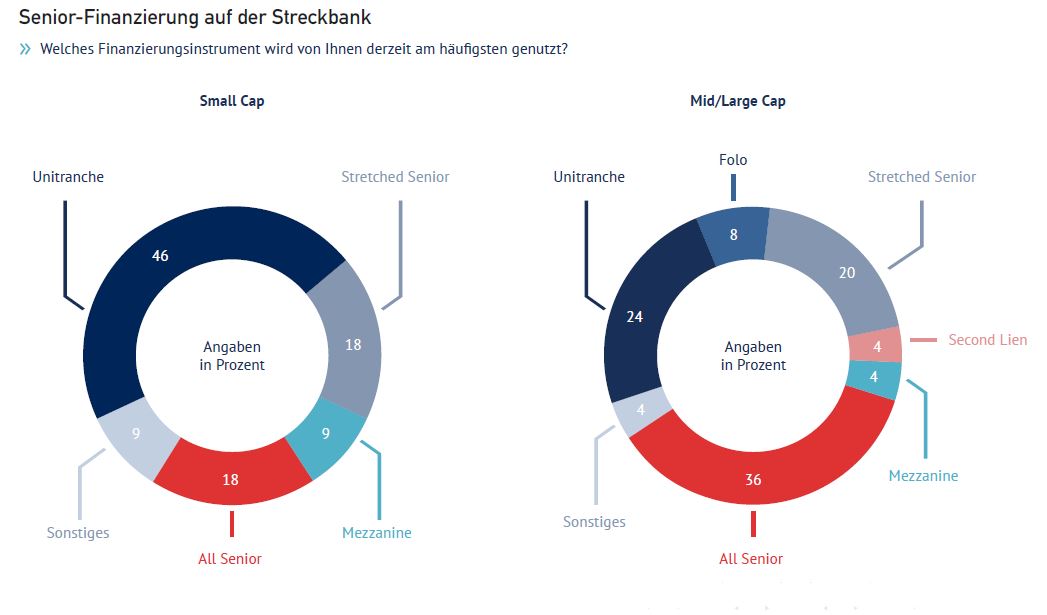

Sehr beliebt ist und bleibt bei Debt Funds die gute alte Unitranche: Jeder fünfte Small-Cap-Investor und jeder vierte Mid/Large-Cap-Manager nutzt sie am häufigsten. Mit der Unitranche wurde Private Debt bekannt, und sie drängte die bis dahin sehr beliebten, aber komplizierten Senior/Mezzanine/2nd-Lien-Strukturen aus dem Markt. Trotzdem durchlebte die Unitranche über die Jahre eine Mini-Evolution.

Zunächst wurden von der Berenberg Bank die sogenannten „Folos“ (First-out/Last-out) salonfähig gemacht. Dabei teilen sich eine Bank und ein Debt Fund eine Unitranche auf, die Bank steht im Rang allerdings faktisch vor dem Debt Fund. Durch die Fonds-Banken-Kombi ist die Finanzierung etwas günstiger als eine reine Unitranche, bei gleichem Leverage. Das freut den Kreditnehmer. Zusätzlich charmant für die Bank: Sie stellt nicht nur die Betriebsmittellinie (bringt kaum Rendite), sondern stellt einen Teil der LBO-Finanzierung (bringt ordentlich Rendite bei überschaubarem – mancher sagt keinem – Risiko).

Zuletzt wurde bei den Debt Funds „Stretched Senior“ beliebter. Das Rezept dazu ist relativ simpel: Man nehme eine herkömmliche Senior-Finanzierung und packe noch ein bisschen mehr Debt obendrauf. Stretched Senior sortiert sich mit Blick auf das Risiko-Rendite-Verhältnis also irgendwo zwischen der Senior-Finanzierung und der Unitranche ein und macht den Banken noch mehr Druck. Der Kreditnehmer profitiert von den Vorteilen der Unitranche (mehr Leverage, Finanzierung aus einer Hand), muss aber nicht so viel bezahlen wie für eine reine Unitranche-Finanzierung. Noch nicht jede Debt-Fund-Generation kann diese Finanzierungsstruktur anbieten, aber immer mehr tun es. Jeder fünfte von uns befragte Fondsmanager nutzt Stretched Senior schon jetzt am häufigsten.

ESG und Debt Funds: Treiber oder Getriebene?

Und nun zu einem deutlich schwammigeren, dafür umso virulenteren Thema: ESG. Environmental, Social, Governance. Das ganze Thema rund um nachhaltiges Investieren ist ein gesellschaftlicher Megatrend, der auch nicht vor der Corporate-Finance-Welt und den illiquiden Anlageklassen Halt machen wird. Die Frage für die Debt Funds lautet jetzt: ignorieren, mitlaufen oder vorangehen?

Der einfachste Weg für Debt Funds, mit dem ESG-Trend umzugehen, ist natürlich ihn zu ignorieren und die ESG-Verantwortung dem Gesellschafter (Private-Equity-Investor) zu überlassen. Dieser hat auf die Strategie und das operative Geschäft schließlich größeren Einfluss als ein Debt Fund. So einfach kann (und sollte) es sich Private Debt aber nicht machen. Zum einen weil die eigenen Investoren (LPs) in puncto Nachhaltigkeit beim Fundraising Druck machen werden – und zwar beim „E“, dem „S“ und dem „G“ – und zum anderen, weil sich Private Debt aus regulatorischer Sicht mit dem Thema wird beschäftigen müssen.

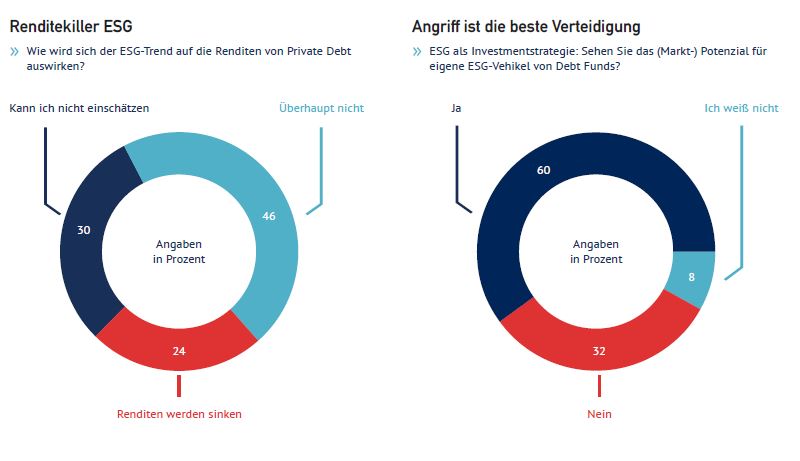

Mit der Nachhaltigkeit lässt sich aber auch prima Geld verdienen, zwar nicht so viel wie mit den typischen Private-Debt-Strategien, aber auch im Leveraged-Finance-Markt ist das Wachstum endlich und nicht jeder Fonds fühlt sich mit Distressed-Strategien wohl. Unsere befragten Fondsmanager sehen jedenfalls einen Markt für ESG, knapp 60 Prozent sogar in speziellen ESG-Vehikeln. Allerdings glauben auch 70 Prozent, dass der ESG-Trend überhaupt keinen oder sogar einen negativen Einfluss auf die Rendite haben wird. Stand heute hat kein einziger (!) befragter Fondsmanager die Fantasie, dass durch ESG die Renditen für Private Debt steigen könnten.

Die Debt Funds befinden sich in einer Zwickmühle. Der ESG-Trend bietet keine echte Upside, dafür mehr Downside bei der Rendite. Im besten Fall bekommt ein Fonds sein geliehenes Geld zurück, er profitiert nicht wie Private Equity an einer ESG-bedingten Wertsteigerung des Unternehmens. Der einzige richtige ESG-Hebel ist der Zins. Hier kann Private Debt nachhaltige Unternehmen belohnen (Margen-Abschlag, weniger Rendite) oder weniger nachhaltige Unternehmen bestrafen (Margen-Aufschlag, mehr Rendite). Letzteres ist am Markt jedoch a) schwer durchzusetzen und b) nicht wirklich gut für das Image der Debt Funds.

Tikehau Capital, Blackrock & Co.: Die ESG-Debt-Funds

Trotzdem haben einige Debt Funds die Gunst der Stunde genutzt und dieses Jahr bereits einen ESG-Fonds aufgelegt. Der französische Finanzinvestor Tikehau Capital – für den Dominik Felsmann gerade ein ambitioniertes Büro in Frankfurt hochzieht – hatte im Februar das First Closing seines ersten sogenannten Impact-Lending-Fonds bei 100 Millionen Euro. Das Zielvolumen liegt bei 350 bis 400 Millionen Euro. Einer der Ankerinvestoren ist der Europäische Investitionsfonds (EIF) – mit dem Thema lassen sich beim Fundraising scheinbar auch prima Fördergelder abgreifen.

Auch der US-Fondsriese Blackrock mischt bei den ESG-Fonds natürlich schon mit. In Deutschland hat sich Blackrock im April dieses Jahres mit Bayern Invest zusammengetan. Das Zielvolumen des gemeinsamen Vehikels liegt ebenfalls bei 400 Millionen Euro. Der Deal, wie wir ihn verstanden haben: Die Amis verwalten den Fonds und vergeben den Kredit, die Bayern kümmern sich um die Nachhaltigkeit und hinten rauskommen soll eine annualisierte Rendite (IRR) von 5 bis 6 Prozent (nach Kosten wohlgemerkt), wie zu hören ist – also deutlich weniger als bei den herkömmlichen Private-Debt-Strategien.

Ist das noch nachhaltig oder schon Greenwashing?

Es gibt also schon Fonds (bestimmt sogar noch mehr), die im ESG-Trend eine Möglichkeit sehen, neue institutionelle Gelder einzusammeln und am Markt zu platzieren. Diese Strategie ist nicht für jeden Private-Debt-Anbieter was. Der Großteil der Branche wird sich irgendwo zwischen Greenwashing und Impact-Fonds einsortieren.

Private Debt muss sich mit der ESG-Thematik aber beschäftigen – und die Branche tut das auch. Die ESG Due Diligence ist dem Survey Private Debt zufolge fast schon Marktstandard, wobei hier die kritische Frage erlaubt sei, wie intensiv die ESG Due Diligence bei den Debt Funds tatsächlich ausfällt.

Es gibt, soweit wir wissen, (noch) keine einheitlichen ESG-Standards. Uns drängt sich der Eindruck auf, dass viele Finanzinvestoren (an dieser Stelle egal ob Private Equity oder Private Debt) mit Blick auf ESG-Maßnahmen bislang noch gar nicht so viel anders machen als früher. Waffen, Pornos, Glückspiel und Kinderarbeit waren aus nachvollziehbaren Gründen schon immer Tabu – vor einigen Jahren kam noch der Verbrennungsmotor dazu. Heute lässt sich das alles prima als ESG-Strategie vermarkten.

Strengere ESG-Regulierung für Debt Funds

Die Grenzen zum Greenwashing sind fließend, weshalb sich die Branche auf eine strengere Regulierung einstellen muss. Die Bafin hat bereits einen Entwurf zu einer Richtlinie für nachhaltige Investmentvermögen veröffentlicht und diese Anfang August den Fonds zur Konsultation gestellt. Sie ist die nationale Auslegung der im März dieses Jahres scharfgestellte EU-Verordnung zu nachhaltigem Investieren, auch bekannt als SFDR-Verordnung (Sustainable Finance Disclosure Regulation).

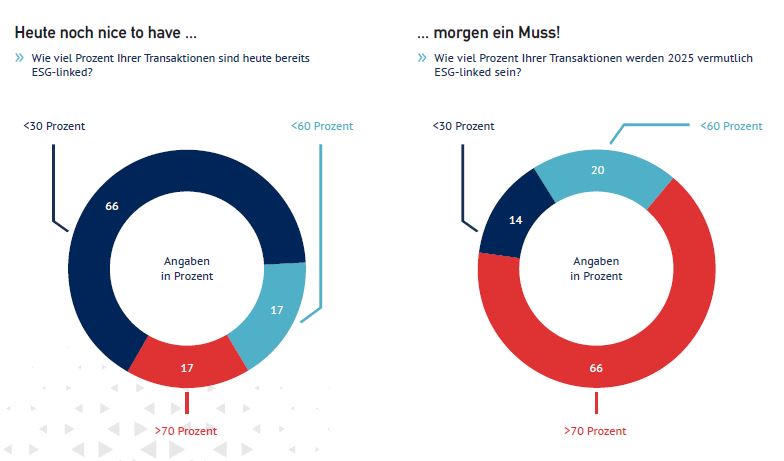

Vielleicht tun wir einigen Debt Funds mit unserer Skepsis aber auch Unrecht und die Branche ist viel weiter und meint es viel ernster, als wir es ihr zutrauen. Dafür spricht eine verblüffende Zahl aus dem Survey: Bei fast jedem fünften befragten Debt-Fundmanager sind angeblich schon über 70 Prozent (!!!) aller Transaktionen ESG-linked. Das sind fast zwei Drittel aller Finanzierungen – eine Quote, die die meisten befragten Fondsmanager erst in vier Jahren als Standard vermuten.

Die Zahl ist natürlich mit ein bisschen Vorsicht zu genießen, schließlich ist bei der Umfrage nicht jeder in Deutschland aktive Debt Fund proportional zum Marktgewicht repräsentiert. Doch wenn diese Quote auch nur ansatzweise für den breiten Markt zutrifft, sind einige Debt Funds bei der ESG-Finanzierung deutlich weiter als die Banken.

Private Debt: Carry gut, alles gut

Kein Wunder also, dass es derzeit schlechter gelaunte Berufsgruppen gibt als die Manager von Debt Funds. Die Firmenkundenbetreuer bei den Banken zum Beispiel. Macht Private Debt etwa glücklicher als Banking? Diese These drängt sich auf, wenn wir die Ergebnisse des Surveys Private Debt und des Surveys Firmenkundenbetreuer nebeneinanderlegen. Wir haben beide Gruppen auf einer Skala von 1 bis 10 nach ihrer Arbeitszufriedenheit befragt. (1 = Miesepeter, 10 = Sonnenschein). Die Debt-Fundmanager sind mit 7,7 Punkten im Schnitt deutlich glücklicher im Job als die Banker mit durchschnittlich 6,1 Punkten.

Fast 80 Prozent (!!!) der Fondsmanager haben sogar eine hohe bis sehr hohe Arbeitszufriedenheit angegeben. Um diesen hohen Wert ein wenig zu relativieren, sind wir wieder tiefer in die Zahlen eingetaucht. Und siehe da: Der Deep Dive fördert zu Tage, dass nicht jeder beim Debt Funds wunschlos glücklich ist. Je älter der Fondsmanager und je höher seine Position, desto glücklicher ist er. Die meisten Sonnenscheine finden wir in der Gruppe der 36- bis 55-Jährigen. Auch bei den jüngeren ist jeder Zweite sehr glücklich im Job, doch fast jeder dritte Private-Debt-Junior ist unzufrieden.

Das wird doch nicht mit dem Carry zusammenhängen, den laut unserer Umfrage Stand jetzt trotz Corona 75 Prozent aller befragten Fondsmanager erhalten und den die Alten untereinander aufteilen? In der Leveraged-Finance-Szene gibt es den Running Gag, Private Equity sei die hohe Kunst, die jungen so lange wie möglich von den Fleischtöpfen fernzuhalten. Für Private Debt scheint dieses Credo auch zu gelten.

Info-Box:

Noch mehr Zahlen, Hintergründe und Grafiken zur deutschen Private-Debt-Szene finden Sie in unserem Survey Private Debt. Kostet Sie nix, bringt Ihnen viel!